Avgiftsbelagd verksamhet i staten

Statskontoret har i flera rapporter beskrivit problem som kan uppstå i avgiftsbelagd verksamhet. Problemen förekommer främst i offentligrättslig verksamhet där myndigheterna disponerar inkomsterna från avgifterna. Statskontoret har därför i en egeninitierad studie analyserat hur regeringen styr och följer upp avgiftsbelagd verksamhet med särskilt fokus på offentligrättsliga avgifter där myndigheter disponerar inkomsterna från avgifterna.

Det finns flera skäl till att finansiera statlig verksamhet med avgifter

Det kan finns olika skäl till att en verksamhet är avgiftsbelagd. Ett skäl kan vara möjligheten att påverka efterfrågan av varan eller tjänsten. Ett exempel är när Bolagsverket sänkte avgifterna för att lämna in underlag elektroniskt i stället för i pappersform. Syftet var att få fler att använda e-ingivning och visa på de lägre kostnaderna för hantering. Ett annat exempel är att en avgift kan införas för att en tjänst eller vara inte ska överutnyttjas på grund av att den är gratis.

Att avgiftsbelägga en verksamhet kan vara ett sätt att öka kostnadsmedvetenheten hos både myndigheten och den som använder varan eller tjänsten. Ett ytterligare syfte med avgiftsbelagd verksamhet kan vara att endast den som använder en statlig verksamhet ska betala för den. Det gäller exempelvis förarprov vid Trafikverket och avgiften för att få ett pass utfärdat från Polismyndigheten.

Avgiftsbelagd verksamhet kan styras på många olika sätt

Det finns två typer av avgifter enligt 8 kap. regeringsformen. Den ena är belastande avgifter. Det är avgifter som enskilda måste betala för någon form av myndighetsutövning. Dessa avgifter kan också kallas för betungande, tvingande eller offentligrättsliga avgifter.

Den andra typen av avgifter kallas för frivilliga avgifter eller avgifter i uppdragsverksamhet. Dessa avgifter avser frivilligt efterfrågade varor eller tjänster. Det kan handla om varor och tjänster som även andra aktörer än staten erbjuder.

Det finns många sätt att styra avgiftsbelagd verksamhet. Det grundar sig på att det finns flera olika sätt att kombinera typ av avgift, ekonomiskt mål, vem som beslutar om storleken på avgiften och vem som disponerar inkomsterna.

Avgiftsintäkterna har utgjort ungefär lika stor andel av statens totala inkomster de senaste 20 åren

Statens avgiftsintäkter var 119 miljarder kronor 2023, vilket var knappt 10 procent av statsbudgetens totala inkomster. Sedan 2003 har avgifternas andel av inkomsterna varierat mellan 7 och 10 procent.

Men vi kan konstatera att avgiftsintäkterna hålls uppe av Svenska kraftnäts intäkter från avgifter. Utan dem skulle avgiftsintäkterna ha minskat i förhållande till statsbudgetens inkomster under perioden.

Av avgiftsintäkterna var 20 procent inomstatliga, alltså avgifter som myndigheter betalar till varandra. Resterande 80 procent var utomstatliga, alltså avgifter som är inbetalda av någon annan än en statlig myndighet, till exempel enskilda individer, företag eller kommuner.

De totala intäkterna från avgifter har främst ändrats på två sätt under perioden 2003 till 2023. För det första minskade de med 16 miljarder kronor 2019 för att Försvarets materielverk fick en ny finansiell styrmodell som innebar att myndigheten i stället till största delen finansieras med anslag.

För det andra ökade intäkterna för Svenska kraftnät 2022 med 31 miljarder kronor. Det berodde på att de så kallade kapacitetsavgifterna ökade. De ökade på grund av stora prisskillnader på el, både inom Sverige och mellan Sverige och grannländerna.

Antalet avgifter har ökat de senaste 20 åren

Det fanns totalt 980 avgiftsbelagda verksamheter 2023. Antalet har växt under de senaste tjugo åren. Ett generellt mönster är att affärsverken har få avgiftsbelagda verksamheter men höga intäkter för respektive verksamhet. Universitet och högskolor och framför allt länsstyrelserna har många avgiftsbelagda verksamheter men relativt låga intäkter för dem. Övriga myndigheter befinner sig däremellan.

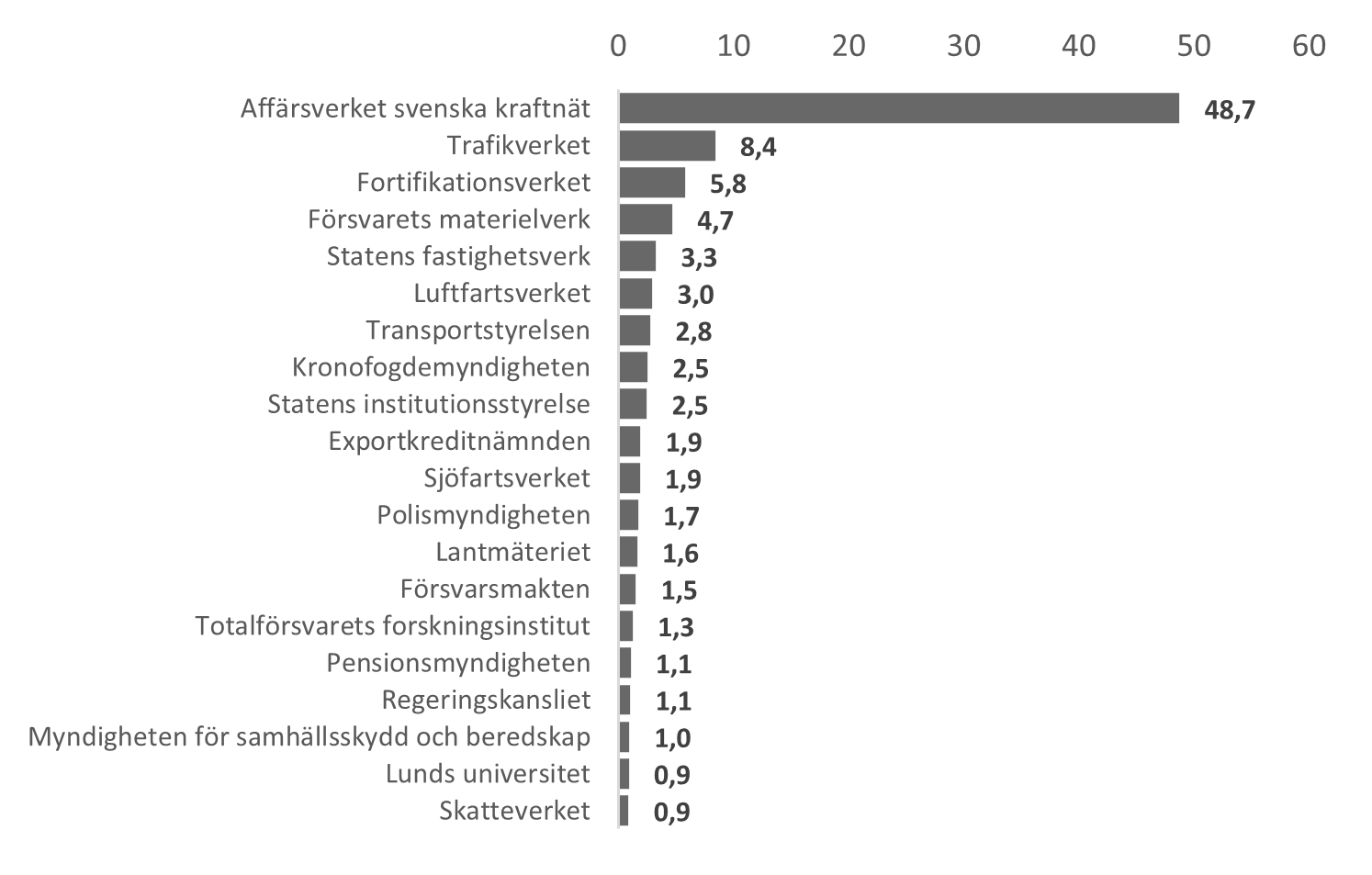

Tre myndigheter står för mer än hälften av avgiftsintäkterna 2023

De flesta myndigheter tar alltså ut avgifter men det är ett fåtal som står för en stor del av intäkterna. Det är tre myndigheter som står för mer än hälften av intäkterna. Svenska kraftnät var den myndighet som hade högst avgiftsintäkter 2023 följt av Trafikverket och Fortifikationsverket

Avgiftsintäkter år 2023 för de 20 myndigheter med högst avgiftsintäkter, miljarder kronor.

Källa: ESV, SCB, bearbetning av Statskontoret.

Avgiftsintäkterna från uppdragsverksamhet utgör 80 procent av intäkterna

Av statens avgiftsintäkter stod uppdragsverksamheten för 97 miljarder kronor (82 procent) och offentligrättslig verksamhet för 22 miljarder kronor (18 procent). Sedan 2003 har intäkterna inom uppdragsverksamheten förändrats främst på två sätt. Det är av samma skäl som de totala intäkterna förändrats.

Det första är att intäkterna minskade mellan 2018 och 2019 för Försvarets materielverk. Det andra är att intäkterna för Svenska kraftnät ökade både 2021 och 2022. Sedan 2003 har intäkterna från uppdragsverksamhet ökat med 87 procent. Utan Försvarets materielverk och Svenska kraftnät har intäkterna i uppdragsverksamhet endast ökat med 53 procent sedan 2003.

De offentligrättsliga intäkterna har ökat från 9 till 22 miljarder kronor sedan 2003. Intäkterna för de offentligrättsliga avgifterna har också ändrats främst på två sätt under perioden. Mellan 2003 och 2004 ökade de offentligrättsliga avgiftsintäkterna från 8,6 till 12,3 miljarder kronor. Det berodde bland annat på att vissa avgifter vid Luftfartsverket började räknas som offentligrättsliga från att tidigare ha räknats som uppdragsverksamhet.

Den andra förändringen inträffade mellan 2021 och 2022. Då ökade de offentligrättsliga avgiftsintäkterna från 17,1 till 20,8 miljarder kronor. Detta berodde framför allt på att Trafikverkets intäkter för banavgifter ökade med 1,6 miljarder kronor. Även Polismyndighetens intäkter för pass ökade med 500 miljoner kronor och flera av Transportstyrelsens avgiftsbelagda verksamheter ökade också sina intäkter.

Myndigheterna disponerar mer än hälften av de offentligrättsliga avgiftsintäkterna

Myndigheterna disponerade 58 procent av avgiftsintäkterna från den offentligrättsliga verksamheten 2023. Andelen har minskat något sedan 2003, då det var 66 procent. Men mellan 1998 och 2004 ökade andelen offentligrättsliga avgiftsintäkter där myndigheten disponerar intäkten med cirka 40 procentenheter. Andelen avgiftsintäkter där myndigheten disponerar inkomsten gick med andra ord upp kraftigt under kort period kring år 2000, för att sedan minska långsamt.

Enligt en offentlig utredning om avgifter tillkom många beslut kring 2000-talet, då det blev vanligare att riksdagen och regeringen beslutade att en myndighet fick disponera avgiftsinkomster. Under perioden 1998– 2004 ökade andelen av de totala offentligrättsliga avgiftsintäkterna till staten som disponeras av myndigheterna från 19 procent till 58 procent. Till exempel beslutade riksdagen under 2001–2002 att Post- och telestyrelsen, Tullverket, Rikspolisstyrelsen, Centrala studiestödsnämnden, Arbetsmarknadsverket och Vägverket skulle få disponera mer av de offentligrättsliga avgifterna.

Ett starkt vägande skäl bakom många av besluten ska enligt utredningen ha varit rena budgetförstärkningar, snarare än något av de motiv som riksdagen slog fast i samband med budgetlagens tillkomst. Genom att myndigheterna fick disponera avgiftsinkomsterna kunde resurserna öka utan att regeringen behövde öka statsbudgeten eller överskrida utgiftstaket.

Även sett till antalet avgifter så disponerade myndigheterna intäkterna i drygt hälften av de offentligrättsliga verksamheterna 2023. Inom uppdragsverksamheten disponerade myndigheterna 94 procent av avgiftsintäkterna 2023, det vill säga i nästan samtliga verksamheter.

Huvudregeln är att myndigheter inte får disponera offentligrättsliga avgiftsinkomster

Enligt budgetlagen ska inkomster och utgifter redovisas brutto på statens budget. Det innebär att myndigheten ska redovisa avgiftsinkomsterna mot en inkomsttitel och att regeringen tilldelar dem anslag för verksamheten.

En inkomsttitel är en post på inkomstsidan i statens budget där myndigheten redovisar sådana statliga inkomster som den inte själv får disponera. Avgifter enligt de generella bemyndigandena i avgiftsförordningen är undantagna från den bestämmelsen. Dessa avgifter disponeras alltid av myndigheten.

När det gäller offentligrättsliga avgifter kan riksdagen besluta om undantag från regeln om bruttoredovisning och låta regeringen använda inkomsterna till ett bestämt ändamål, det vill säga låta regeringen eller myndigheten disponera inkomsten. Det innebär att riksdagen inte beslutar om att tilldela anslag till dessa verksamheter.

Riksdagen får därmed inte möjlighet att pröva hur inkomsterna och utgifterna ska prioriteras mellan olika ändamål. När en ny offentligrättslig avgift ska införas och en myndighet får disponera inkomsten bör tydliga motiv anges till varför anslagsfinansiering bedöms vara en sämre lösning.

Riksdagen har beslutat om följande riktlinjer för när en myndighet ska kunna disponera en offentligrättslig avgift:

- det är avgifter i en verksamhet vars omfattning styrs av efterfrågan, även om denna beror på ett rättsligt tvång

- verksamhetens intäkter, kostnader och resultat särredovisas och framgår av myndighetens årsredovisning

- specialdestinationen motiveras av att den främjar möjligheterna till hög effektivitet och service i verksamheten

- en god styrning och kontroll av verksamheten kan säkerställas

- utgiftstaket justeras så att det behåller den avsedda finansiella stramheten.

Myndigheterna bör inte heller både disponera offentligrättsliga avgiftsinkomster och besluta om avgiftsnivån

Enligt regeringen finns det en risk att incitamenten att genomföra effektiviseringar och kostnadsminskande åtgärder kan bli svagare hos en myndighet som får disponera avgiftsinkomster. Enligt regeringen ökar denna risk om myndigheten dessutom får besluta om avgiftsnivån.

I Regeringskansliets budgetcirkulär framgår att en myndighet inte både bör disponera inkomsten och besluta om hur stor avgiften ska vara i offentligrättslig verksamhet. Avsteg från detta kan förekomma men då ska regeringen motivera dem.

Hur intäkterna för de avgiftsbelagda offentligrättsliga verksamheterna 2023 fördelar sig utifrån hur de styrs.

Källa: ESV, bearbetning av Statskontoret.

Det finns flera offentligrättsliga verksamheter där myndigheterna både disponerar intäkten och beslutar nivån

Vår undersökning visar att det finns 32 avgiftsbelagda verksamheter som avviker från regeln om att myndigheterna inte både ska besluta om storleken på avgiften och disponera intäkten. Intäkterna för dessa 32 avgiftsbelagda verksamheterna var 9,2 miljarder kronor 2023.

Antalet avgiftsbelagda offentligrättsliga verksamheter 2023 var totalt 413 och intäkterna uppgick till 22 miljarder kronor. Det är alltså ett litet antal avgiftsbelagda verksamheter som avviker från regeln, men de står ändå för drygt 40 procent av intäkterna.

Risker och problem med avgiftsbelagd verksamhet

Vår studie bekräftar att det finns en risk för lägre effektivitet i offentligrättslig verksamhet när myndigheter disponerar inkomsterna. Vår analys visar också att det kan finnas utmaningar för myndigheter som har avgiftsbelagd verksamhet. Det handlar bland annat om att det kan vara tidskrävande och administrativt betungande att urskilja kostnader för avgiftsbelagd verksamhet från övrig verksamhet.

Men effektiviteten i verksamheten kan också påverkas på andra sätt. Ett exempel är om en avgift ska uppfylla flera syften. Det kan exempelvis handla om att både finansiera verksamheten och fungera som klimatpolitiskt styrmedel. Ett annat exempel är att myndigheternas möjligheter att använda resurserna där de gör mest nytta kan försvåras om bara delar av en verksamhet finansieras med avgifter.

Vi redovisar även flera exempel på att regeringen inte styr avgiftsbelagda verksamheter lika aktivt som anslagsfinansierad verksamhet, vilket också kan påverka effektiviteten. Det handlar om att regeringen inte lika ofta efterfrågar information om den avgiftsbelagda verksamheten och att regeringen i sin dialog med respektive myndighet inte tar upp verksamheten i samma utsträckning jämfört med anslagsfinansierad verksamhet. Det handlar också om att regeringen inte agerar på den information och det underlag som myndigheterna redovisar.